Apesar do mercado de trabalho aquecido e da inflação desacelerada, os juros elevados prejudicaram os orçamentos das famílias da Região Metropolitana de São Paulo (RMSP) em agosto, conforme revela a Pesquisa de Endividamento e Inadimplência do Consumidor (PEIC) da Federação do Comércio de Bens, Serviços e Turismo do Estado de São Paulo (FecomercioSP).

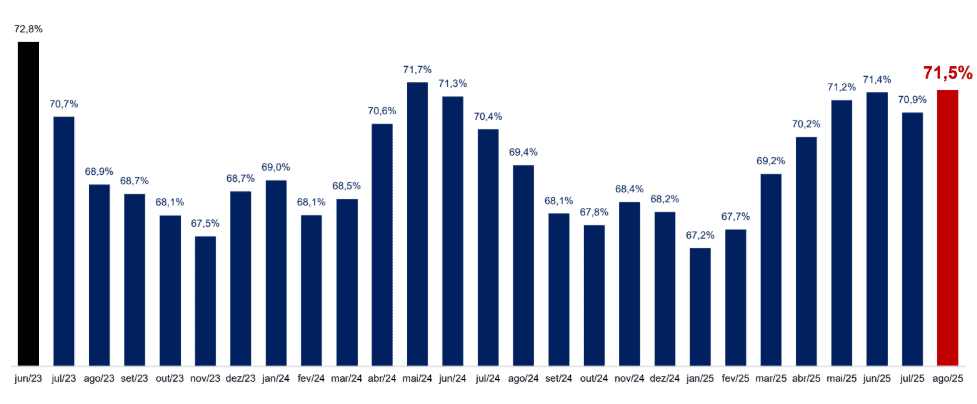

O volume de lares inadimplentes aumentou 0,6 ponto percentual, passando de 22,1% em julho para 22,7% em agosto [gráfico 2]. Esse é o nível mais alto desde março de 2024. Também houve crescimento no número de famílias endividadas [gráfico 1], que subiu de 70,9% no mês anterior para 71,5% – a maior taxa desde maio de 2024. Consequentemente, cresceu o número de famílias sem condições de pagar dívidas vencidas, atingindo 9,3% das unidades pesquisadas [gráfico 3].

Na prática, São Paulo conta hoje com 2,92 milhões de famílias endividadas, das quais 929 mil estão inadimplentes.

[GRÁFICO 1]

Famílias endividadas na cidade de São Paulo (2023–2025)

Fonte: FecomercioSP

[GRÁFICO 2]

Famílias inadimplentes na cidade de São Paulo (2023–2025)

Fonte: FecomercioSP

[GRÁFICO 3]

Famílias sem condições de pagar as dívidas na cidade de São Paulo (2023–2025)

Fonte: FecomercioSP

O padrão de endividamento, dominado pelo uso do cartão de crédito (citado diretamente por 80% dos endividados), demonstra como o sistema financeiro sustenta o consumo na principal cidade do país, influenciando a dinâmica econômica local. Como resultado, uma parcela cada vez maior do orçamento familiar é destinada ao pagamento de juros, conforme apontado recentemente pela FecomercioSP.

Para a entidade, os dados da PEIC indicam que, apesar da centralidade do crédito nos gastos das famílias, o emprego em alta e a elevação dos rendimentos mensais aumentam a segurança para compras no médio prazo. Portanto, o aumento do endividamento nem sempre é um sinal negativo.

Menor tempo de dívida, menor comprometimento da renda

Embora os números da pesquisa apontem para uma piora na situação doméstica em São Paulo, existem sinais positivos. Um deles é a redução do tempo médio de duração das dívidas, que caiu para 7 meses em agosto (ante 7,2 meses em junho), indicando maior concentração de compromissos de curto prazo. Para quem tem despesas atrasadas, o prazo médio para quitação é de 63,3 dias [tabela 1].

Entre as famílias endividadas, 31% possuem dívidas com vencimento em até três meses, enquanto 36% têm contas com prazo superior a um ano.

[TABELA 1]

Tempo do atraso da dívida (entre famílias com contas atrasadas) – Agosto de 2025

Fonte: FecomercioSP

[TABELA 2]

Tempo de comprometimento com uma dívida (entre famílias endividadas) – Agosto de 2025

Fonte: FecomercioSP

Além disso, a proporção da renda mensal dedicada ao pagamento das dívidas diminuiu em agosto, atingindo 26,5% dos rendimentos – a menor taxa desde fevereiro de 2015. A maioria das famílias (44%) compromete entre 11% e 50% de sua renda com esse tipo de despesa.

A análise da FecomercioSP aponta certa fragilidade: como o dinheiro acaba antes do fim do mês, muitas famílias recorrem ao cartão de crédito para continuar consumindo ou para cobrir custos fixos, não apenas para compras de médio e longo prazo.

O cenário geral não é negativo, mas a deterioração é perceptível. Com juros altos (a Selic permanece em 15%, elevando as taxas de financiamento), torna-se mais difícil não só obter crédito, mas também pagar as dívidas após o vencimento. A boa notícia é que a inflação mais lenta pode ajudar a equilibrar as finanças, especialmente com o desemprego em níveis historicamente baixos, o que pode proporcionar maior fôlego à renda das famílias.