O Brasil emplacou 161.803 veículos leves em janeiro de 2026, queda de 38,9% em relação a dezembro de 2025 (264.946) e leve alta de 1,4% frente a janeiro de 2025 (159.534). O movimento indica mais uma normalização pós-pico de fim de ano do que uma aceleração consistente da demanda.

Foram 21 dias úteis (contra 22 em dezembro e 22 em janeiro de 2025). A média diária ficou em cerca de 7,7 mil unidades, bem abaixo de dezembro (aprox. 12 mil) e um pouco acima de janeiro do ano passado (cerca de 7,3 mil). Em termos práticos, há uma melhora marginal na “qualidade” do dia útil ano contra ano, mas o mercado ainda não mostra tração clara, e dezembro distorce a comparação mês a mês.

Canais: venda direta perde força, varejo resiste, mas sem retomada firme

Janeiro retoma um padrão mais “normal” após o pico sazonal e tático de dezembro, fortemente apoiado em venda direta. O varejo cai menos na virada do ano do que a venda direta, mas permanece levemente abaixo de 2025, sinal de que o consumidor pessoa física continua seletivo, ainda pressionado por crédito e renda.

A venda direta respondeu por 37,0% do total em janeiro (46,8% em dezembro e 35,4% em janeiro de 2025). Em volumes:

Varejo (showroom):

101.875 unidades

• vs. dez/25: -27,7%

• vs. jan/25: -1,2%

Venda direta:

59.928 unidades

• vs. dez/25: -51,7%

• vs. jan/25: +6,2%

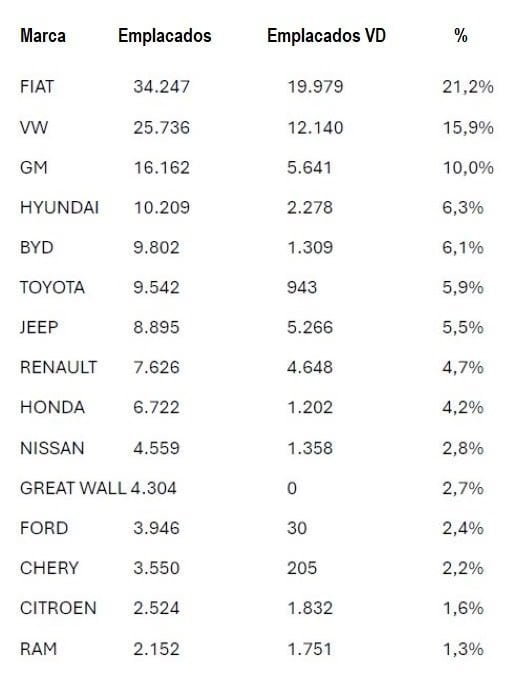

Montadoras: Fiat mantém liderança; VW perde espaço; BYD encosta no Top 5

Fiat segue na liderança com folga e sustentação de volume. A Volkswagen perde participação no mês, enquanto a BYD já opera em escala comparável à de marcas tradicionais, aproximando-se do grupo das cinco maiores.

Principais movimentos de participação em janeiro, na comparação com dezembro de 2025:

• Maiores ganhos: Toyota (+1,5 p.p.), Honda (+1,1 p.p.), Fiat (+1,0 p.p.)

• Maiores perdas: VW (-2,1 p.p.), Hyundai (-1,5 p.p.), GM (-1,2 p.p.)

Modelos: Strada dispara, SUVs seguem dominando o topo

O ranking de modelos reforça um padrão já conhecido: a Fiat Strada consolida-se como “coringa” de mercado, atendendo uso misto e com presença relevante em canais de maior volume. Ao mesmo tempo, SUVs compactos como T-Cross, Tracker, Compass e Creta continuam sustentando uma fatia importante das vendas nacionais.

Geografia: São Paulo lidera, Minas surpreende; concentração segue alta

Os emplacamentos permanecem concentrados em poucos estados, com destaque para o avanço de Minas Gerais:

Top estados em janeiro de 2026:

• SP: 37.595 (23,2%)

• MG: 29.247 (18,1%)

• PR: 12.426 (7,7%)

• SC: 8.007 (5,0%)

• RJ: 7.867 (4,9%)

Mix de carroceria: SUVs avançam, sedãs encolhem

O mix de janeiro mostra um mercado ainda mais concentrado em SUVs, que chegaram a 40,3% das vendas, aprofundando uma tendência já evidente em 2025. O movimento é claro tanto mês a mês quanto ano contra ano:

SUV – 40,3%

• vs. dez/25 (38,9%): +1,4 p.p.

• vs. jan/25 (36,4%): +3,9 p.p.

Sedan – 7,7%

• vs. dez/25 (9,3%): -1,6 p.p.

• vs. jan/25 (10,5%): -2,8 p.p.

Hatchback – 19,3%

• vs. dez/25 (20,7%): -1,4 p.p.

• vs. jan/25 (18,7%): +0,6 p.p.

Crossover – 8,9%

• vs. dez/25 (9,1%): -0,2 p.p.

• vs. jan/25 (10,5%): -1,6 p.p.

Picapes e comerciais leves mostram sinais mistos:

• Pickup mid-size: 6,4% (+1,0 p.p. vs. dez/25; -1,1 p.p. vs. jan/25)

• Pickup derivada de carro: 8,3% (-0,3 p.p. vs. dez/25; +1,0 p.p. vs. jan/25)

• Pickup compacta: 4,9% (+0,5 p.p. vs. dez/25; +0,2 p.p. vs. jan/25)

• Comercial leve: 2,3% (+0,5 p.p. vs. dez/25; +0,1 p.p. vs. jan/25)

Em síntese, janeiro confirma um mercado mais “SUVizado” e menos “sedã”, com hatches relativamente estáveis e crossovers perdendo espaço.

Eletrificados: participação ainda alta, mas com correção após dezembro

Os eletrificados somaram 26.361 unidades em janeiro, o que representa 16,3% do mercado. O desempenho mostra dois movimentos distintos:

• vs. dez/25 (37.822): queda importante no curto prazo, após campanhas e incentivos de fim de ano

• vs. jan/25 (16.206): alta relevante ano contra ano

Mix por powertrain em janeiro de 2026:

• BEV (100% elétrico): 8.515 (32,3%)

• PHEV (híbrido plug-in): 7.530 (28,6%)

• HEV (híbrido convencional): 6.980 (26,5%)

• MHEV (híbrido leve): 3.336 (12,7%)

Líderes por tecnologia:

• BEV: BYD Dolphin Mini – 2.840 (33,4% do segmento)

• PHEV: BYD Song Pro – 2.230 (29,6%)

• MHEV: Fiat Fastback – 1.309 (39,2%)

• HEV: Toyota Corolla Cross – cerca de 30,3% do segmento

Marcas chinesas: presença em expansão

As marcas chinesas alcançaram 13,8% de participação em janeiro, acima dos 12,3% registrados em dezembro de 2025, consolidando o ganho de espaço dessas fabricantes no mercado brasileiro, em especial no segmento de eletrificados.