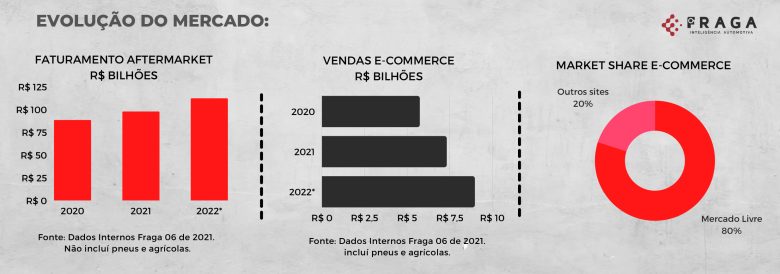

O comercio eletrônico de peças e acessórios automotivos no Brasil, sem sombra de dúvidas pode ser considerado um sucesso. Atualmente os canais digitais de vendas já somam entre 5 e 8 % do total de receitas geradas no aftermarket e devem movimentar até 8 bilhões de reais no ano de 2022. Isso sem levar em consideração o que é transacionado nas plataformas B2B dos grandes distribuidores e varejos do país.

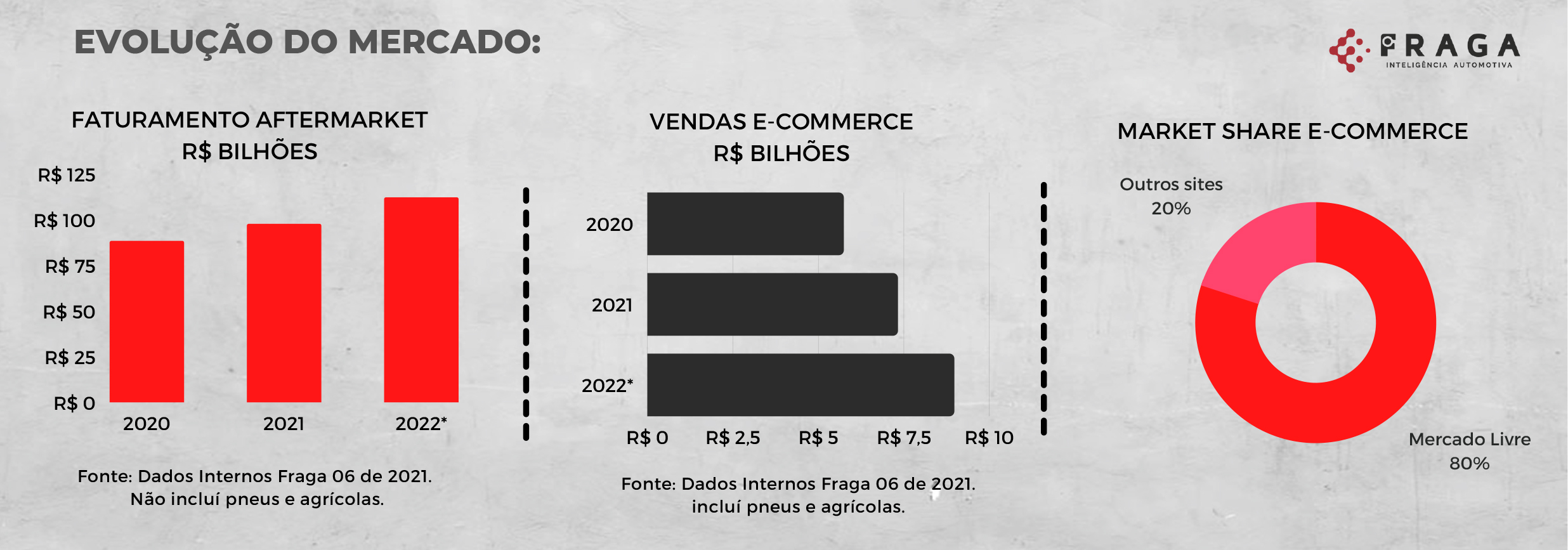

Segundo dados publicados pelo Mercado Livre em 2021, 63% de suas receitas na categoria, referem-se a produtos da linha leve, 18% é o montante movimentado pela linha de motocicletas e 13% é referente a venda de produtos da linha pesada, onde na plataforma enquadram-se os produtos de Caminhões, Ônibus e embarcações. A linha de pneus completa o faturamento da categoria “autoparts”, respondendo por 5% do faturamento desta.

Este cenário ainda pode ser considerado tímido, levando em consideração as participações da linha pesada no faturamento do mercado “offline” e a falta de soluções especializadas no segmento. Iniciativas estas, que estão sendo objeto de uma verdadeira corrida tecnológica, que buscam sobretudo reduzir as jornadas pelo frete e às devoluções, calcanhares de Aquiles do e-commerce no Brasil.

Estima-se que no ano de 2021, 13% dos produtos comercializados pelo canal digital, geraram algum tipo de disputa, entre clientes e anunciantes. Sendo que o maior causador delas são as compras equivocadas, ocasionadas pela má qualidade de publicações ou baixo conhecimento técnico do comprador.

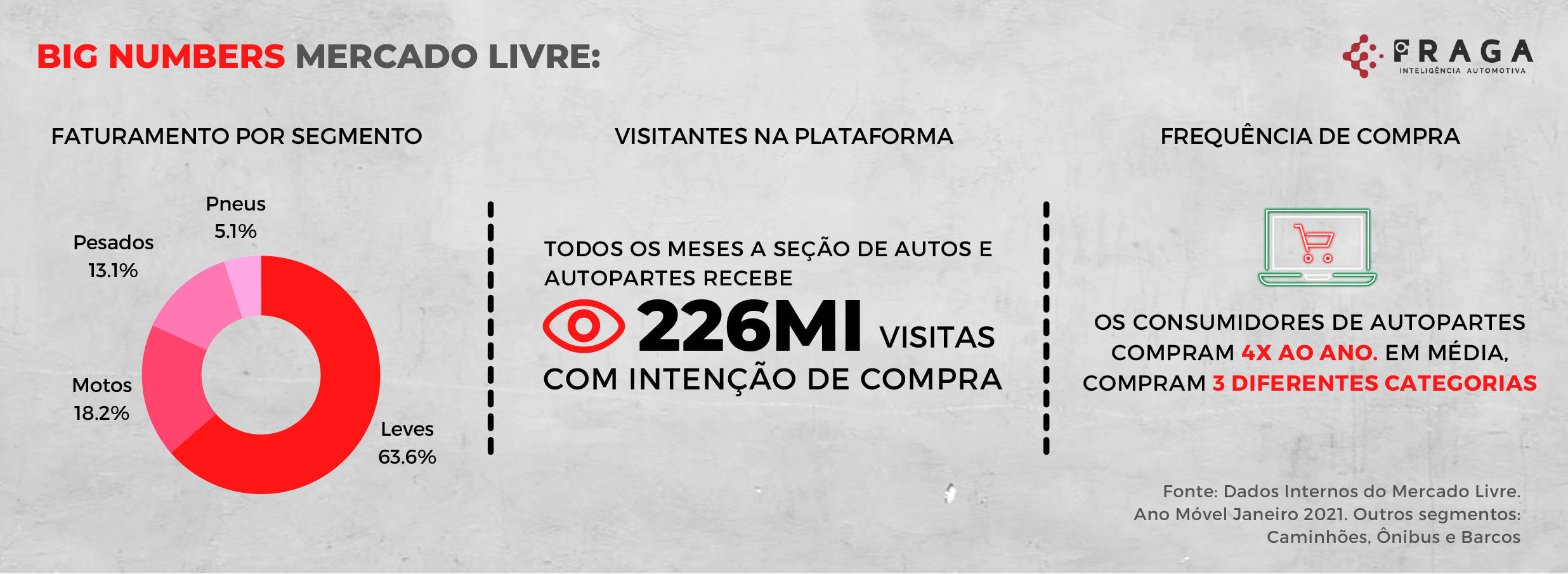

Neste sentido é fundamental que as indústrias e agentes comerciais invistam cada vez mais em assessoramento especializado, informações de qualidade, imagens de boa resolução e catálogos eletrônicos padronizados, visto que esse será um grande diferencial competitivo nos próximos anos. Quanto a disponibilidade de produtos, o Brasil segue na vanguarda tecnológica no aftermarket global. Como dito anteriormente, está em marcha uma verdadeira corrida pela identificação do modelo ideal para o setor. São incontáveis as iniciativas digitais que visam acelerar as entregas e melhorar a experiencia do aplicador nas compras. Fazendo do e-commerce uma alternativa real a pulverização da Frota Brasileira e sua consequente explosão de produtos a serem estocados, que permanecerá em franco crescimento. Como podemos observar no próximo gráfico, no ano de 1990, os 10 veículos mais representativos da Frota Brasileira, eram responsáveis por 59,19% do mercado de reposição, até 2025 os veículos mais representativos serão responsáveis por 32,70% do mercado. Em contrapartida os veículos menos populares (acima da 31ª posição no ranking ABC) representavam somente 10,87% do mercado, hoje (2020) já representam 39,26% do mercado e até 2025 representarão 41,48%.

O setor de serviços, também tem se tornado alvo das iniciativas digitais, tanto por parte de fabricantes quanto de grandes players da tecnologia, que investem em soluções de agendamento, orçamentação e vendas de pacotes de serviços, aumentando a transparência e a confiança da reparação independente do país. Neste emaranhado de novas soluções, é natural que cresçam as dúvidas de qual será o modelo de vendas digitais, que melhor se adaptará as particularidades do aftermarket brasileiro, e farão o segmento digital escalar números ainda mais expressivos.

Para essas dúvidas, ah certa unanimidade estre os especialistas do segmento, esta solução necessariamente deve trazer respostas a 5 pontos onde o mercado “tradicional” offline é mais eficaz que o digital: (1) foco no aplicador; (2) catálogo padronizado e preciso (substituído no canal tradicional offline pela expertise do vendedor de autopeças) (3) alta disponibilidade de produtos (4) solução de crédito (5) solução de entrega. Não restam dúvidas que estas soluções estão cada vez mais próximas de serem uma realidade no Brasil e que as empresas do segmento, que ainda não abriram os olhos para as oportunidades no mundo digital, irão ter cada vez mais dificuldades de fecharem as contas no futuro.