Belo Horizonte lidera ranking de inadimplência entre capitais brasileiras

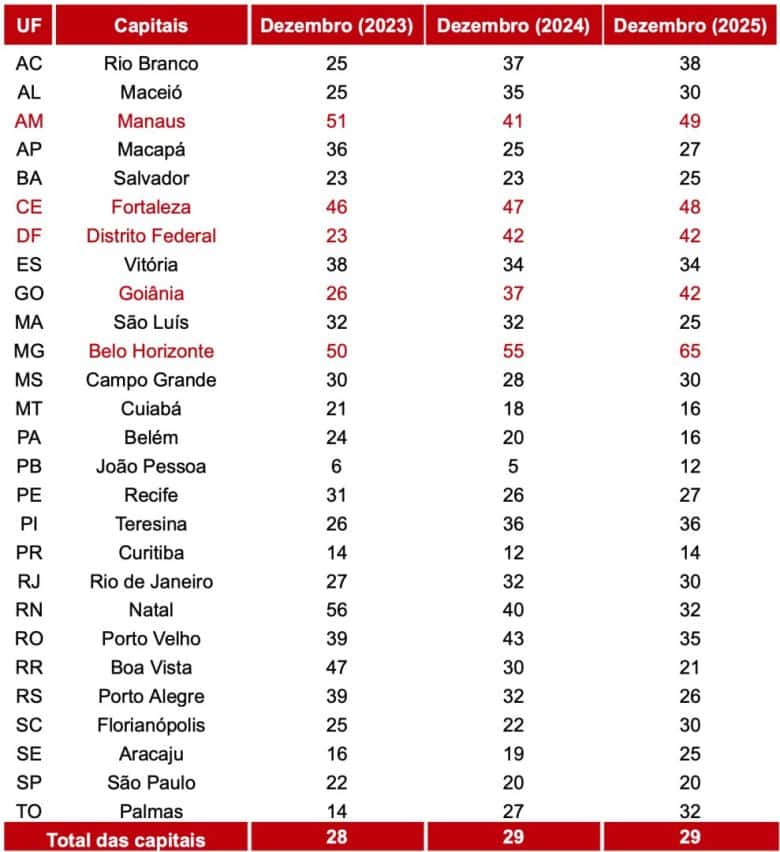

Belo Horizonte, capital de Minas Gerais, assumiu em 2026 o posto de cidade mais inadimplente do País. De acordo com a Radiografia do Endividamento de 2026, levantamento da Federação do Comércio de Bens, Serviços e Turismo do Estado de São Paulo (FecomercioSP), 65% das famílias belo-horizontinas iniciaram o ano com pelo menos uma conta em atraso.

O índice é bem superior ao das capitais que completam o topo do ranking: Manaus (AM), com 49% dos lares inadimplentes, Fortaleza (CE), com 48%, e Goiânia (GO) e Distrito Federal, ambos com 42%.

O avanço em Belo Horizonte chama atenção pela velocidade. No fim de 2023, metade das famílias (50%) estava inadimplente. Um ano depois, o percentual subiu para 55% e, agora, deu um salto de mais 10 pontos percentuais.

Manaus seguiu movimento oposto no período: a taxa era de 51% em 2023, caiu para 41% em 2024 e voltou a subir, embora ainda em patamar inferior ao de dois anos atrás. Em Goiânia, o indicador se manteve relativamente estável.

Na outra ponta do mapa, João Pessoa (PB) aparece como a capital com menor inadimplência: apenas 12% das famílias tinham contas vencidas no início de 2026. Em seguida estão Curitiba (PR), com 14%, Belém (PA) e Cuiabá (MT), ambas com 16%, e São Paulo (SP), com 20%.

Na média nacional, quase um terço das famílias (29%) começou 2026 com ao menos uma dívida em atraso.

Para a FecomercioSP, embora a média do País sugira estabilidade, alguns centros urbanos – com destaque para Belo Horizonte – já enfrentam um quadro crítico. O crédito vem ganhando peso ainda maior dentro do orçamento doméstico, o que aumenta o risco de deterioração financeira das famílias no médio prazo.

Endividamento volta a crescer e atinge oito em cada dez lares

Além da inadimplência, o estudo mostra que a proporção de famílias endividadas voltou a subir no Brasil. Em 2023, o índice era de 78%; recuou para 76% em 2024 e, agora, alcança 80% dos lares.

As situações mais sensíveis se concentram em capitais como Belo Horizonte (MG), Fortaleza (CE), Vitória (ES) e Rio de Janeiro (RJ), que aparecem entre os maiores índices de endividamento do País.

Na direção contrária, algumas capitais registram percentuais menores de famílias com dívidas, ainda que em patamar elevado. Macapá (AP) e São Paulo (SP) têm 69% dos lares endividados. Campo Grande (MS) e Belém (PA) aparecem com 70%, e Florianópolis (SC), com 73%.

Em números absolutos, no entanto, São Paulo concentra o maior contingente de famílias endividadas: são 2,87 milhões de lares nessas condições, bem à frente do Rio de Janeiro (RJ), com 2,09 milhões, e do Distrito Federal (DF), com 779,7 mil.

Entre 2023 e 2026, o Brasil somou 1 milhão de novas famílias endividadas, passando de 11,98 milhões para 12,96 milhões. A FecomercioSP avalia que o fenômeno é mais amplo do que um simples reflexo do crescimento demográfico: trata-se de um avanço disseminado que pressiona o sistema de crédito e aumenta as incertezas sobre o futuro próximo.

João Pessoa dispara na inadimplência; Boa Vista consegue reduzir

Embora João Pessoa ainda seja a capital menos inadimplente do País, o salto recente nos atrasos preocupa. Em 2023, somente 5% das famílias tinham contas vencidas. Ao final de 2025, a taxa já alcançava 12%, o que representa alta de 151% no período, segundo a Radiografia do Endividamento.

Nenhuma outra metrópole brasileira registrou avanço tão forte. Goiânia (GO), segunda em variação, viu a inadimplência crescer 41% no intervalo analisado, enquanto Florianópolis (SC) teve aumento de 38%.

Em sentido oposto, Boa Vista (RR) reduziu a proporção de inadimplentes em 26%, e Porto Alegre (RS) registrou queda de 22% nesses indicadores.

Diante desse cenário, a FecomercioSP reforça a necessidade de políticas consistentes de educação financeira, com foco na conscientização sobre o uso do crédito e na organização do orçamento doméstico. Para a entidade, o ambiente de endividamento – e especialmente de inadimplência – prejudica o consumo e, em última instância, o desempenho da economia brasileira. Evitar o agravamento dessa situação é visto como prioridade.

Limites estruturais do Desenrola 2.0

O Novo Desenrola Brasil, programa federal de renegociação de dívidas, tenta ampliar o alcance a modalidades como cartão de crédito, cheque especial, crédito pessoal e o Fundo de Financiamento Estudantil (Fies). Mesmo assim, há dúvidas sobre sua capacidade de enfrentar o problema de forma estrutural.

O contexto macroeconômico é apontado como o maior obstáculo: juros elevados, inflação resistente e carga tributária pesada mantêm grande parte da população no limite financeiro. Isso dificulta soluções duradouras para a inadimplência, sobretudo nas capitais mais pressionadas.

A primeira versão do Desenrola, em 2024, viabilizou um volume relevante de renegociações, mas esbarrou em desafios práticos e estruturais. Entre eles, o acesso limitado à plataforma Gov.br, a concorrência com feirões de negociação já consolidados e, principalmente, a baixa capacidade de pagamento das famílias – mesmo diante de descontos agressivos.

A nova fase do programa traz mudanças importantes, como a possibilidade de negociação direta entre consumidor e instituição financeira, sem intermediação da plataforma do governo. Em contrapartida, o Estado passa a atuar como garantidor desses créditos por meio do Fundo de Garantia de Operações (FGO).

Se o devedor deixar de pagar o valor renegociado, o poder público cobre o calote. Estão previstos R$ 2 bilhões iniciais para essa garantia, com possibilidade de elevação para até R$ 5 bilhões por decisão do Executivo, além de R$ 8 bilhões em recursos atualmente parados no sistema financeiro. Na prática, a sociedade passa a compartilhar o risco do programa.

Outra frente é o uso do Fundo de Garantia do Tempo de Serviço (FGTS) para quitar dívidas. A medida pode aliviar a situação de curto prazo, mas não resolve o desequilíbrio estrutural das contas das famílias e pode resultar em nova inadimplência adiante, agora com menor proteção financeira para o trabalhador.

O programa também prevê restrição, por 12 meses, ao acesso a plataformas de apostas online por parte dos beneficiários. A regra conversa com preocupações reais sobre o impacto dos jogos digitais no orçamento das famílias, mas pode inibir a adesão de parte do público, especialmente entre aqueles que apostam na criação de novas rodadas de renegociação no futuro.