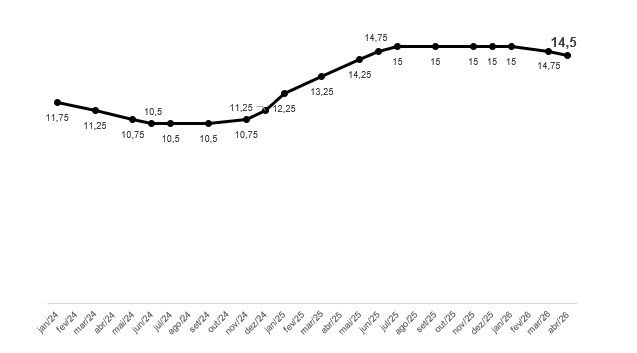

O Comitê de Política Monetária (Copom) do Banco Central deve reduzir a taxa básica de juros, a Selic, em 0,25 ponto percentual na reunião que se encerra amanhã (29). Mais do que resposta a uma melhora do ambiente econômico, o movimento é um recado: o BC quer preservar a credibilidade do ciclo de cortes iniciado no encontro anterior.

Do ponto de vista do cenário macroeconômico, porém, haveria argumentos para uma postura mais conservadora. A inflação acumulada em 12 meses está em 4,1%, acima da meta de 3%. O quadro é ainda mais sensível quando se observa o comportamento dos preços de serviços, setor central para a atividade econômica e para o custo operacional de toda a cadeia automotiva, que sobem a uma taxa anual de 6%.

O mercado já incorporou essa piora nas expectativas: as projeções para o IPCA em 2026 estão em 4,86%, portanto acima do teto da meta definida pelo BC, de 4,5%. Mesmo a estimativa para 2027, de 4%, segue superior ao centro da meta. Com esse horizonte desancorado, o Banco Central perde espaço para acelerar ou aprofundar o ritmo de queda de juros sem correr o risco de reacender pressões inflacionárias.

O cenário internacional adiciona mais incerteza. A escalada do conflito envolvendo Irã, Estados Unidos e Israel, com impactos diretos sobre o Estreito de Ormuz, no Golfo Pérsico, já afeta o mercado global de petróleo. Cerca de 20% do petróleo bruto mundial passa por esse corredor marítimo. O resultado é um choque de preços: o barril de Brent superou os US$ 110 em abril, em reação aos bloqueios na região. Para um país ainda dependente de combustíveis fósseis no transporte e na logística, como o Brasil, isso representa pressão adicional de custos em toda a cadeia produtiva, inclusive na automotiva.

Há ainda um terceiro fator determinante: a situação das contas públicas. Com um quadro fiscal frágil, ausência de reformas estruturais relevantes e crescimento contínuo das despesas obrigatórias, o Banco Central acaba obrigado a compensar parte desse desequilíbrio via juros mais altos, para conter o risco de deterioração da inflação e do câmbio.

Na prática, o recado é claro: o BC só terá condições de acelerar o ciclo de cortes da Selic quando houver um compromisso firme do governo com o equilíbrio fiscal. O problema é que a tradição brasileira em anos eleitorais costuma ir na direção oposta, com expansão de gastos em busca de apoio nas urnas. Diante disso, a autoridade monetária tende a manter uma postura defensiva.

A Federação do Comércio de Bens, Serviços e Turismo do Estado de São Paulo (FecomercioSP) projeta, inclusive, uma trajetória de juros mais altos por mais tempo do que o mercado vinha antecipando. A expectativa da Entidade é que a Selic encerre o ano próxima de 13%, cenário que pressupõe reuniões do Copom sem novos cortes em determinados momentos.

Para a FecomercioSP, só um ajuste fiscal consistente permitirá uma redução sustentável dos juros. Sem isso, o País seguirá preso a um ambiente de custo financeiro elevado, incerteza prolongada e encarecimento do crédito para empresas e consumidores — um entrave direto ao investimento, à renovação de frota, à expansão de redes de concessionárias e ao planejamento de longo prazo de toda a cadeia automotiva.