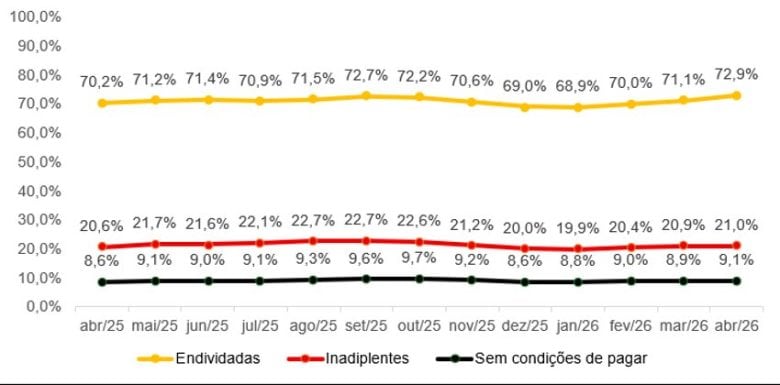

O endividamento das famílias paulistanas atingiu 72,9% em abril, o maior nível em três anos, de acordo com a Pesquisa de Endividamento e Inadimplência do Consumidor (PEIC), divulgada mensalmente pela Federação do Comércio de Bens, Serviços e Turismo do Estado de São Paulo (FecomercioSP). Em março, o índice estava em 71,1% e, em abril do ano passado, em 70,2%. Na prática, isso significa que 3,28 milhões de lares na capital têm algum tipo de dívida.

Segundo a FecomercioSP, o avanço está diretamente ligado ao impacto da inflação de março sobre o orçamento doméstico. A alta de preços de alimentos e combustíveis, pressionada e agravada pelo conflito no Oriente Médio, levou muitas famílias a recorrer ao crédito para pagar despesas básicas do dia a dia. O mercado de trabalho ainda aquecido funciona como um amortecedor, evitando uma deterioração mais rápida do quadro, mas a pressão sobre as finanças familiares vem crescendo de forma consistente.

Cartão de crédito lidera o endividamento

O aumento do endividamento aparece em todas as faixas de renda. Entre as famílias com ganhos de até dez salários mínimos, a proporção de endividados passou de 74,5% para 76,3%. Na faixa acima de dez salários mínimos, o índice subiu de 61,3% para 63,1%.

O cartão de crédito continua sendo a principal origem das dívidas, presente em 79,6% dos casos. O dado reforça o diagnóstico de que muitas famílias têm recorrido ao crédito rotativo para manter o nível de consumo corrente, em vez de usá-lo pontualmente ou de forma planejada.

Apesar da alta no número de endividados, a fatia da renda comprometida com dívidas recuou levemente: de 26,7% em março para 26,5% em abril, abaixo dos 29,2% registrados no mesmo mês de 2025. O prazo médio das dívidas também ficou menor, de 7,5 para 6,8 meses, na comparação com abril do ano passado. Esse movimento indica uma preferência por crédito de curto prazo, voltado a despesas imediatas – como alimentação e contas básicas – em vez de financiamentos para aquisição de bens ou projetos de médio e longo prazo. Em outras palavras, a renda de muitas famílias já não fecha o mês sem apoio do crédito.

O comprometimento da renda com dívidas de até três meses de duração aumentou para 33,6% em abril, ante 32,1% em março e 28,1% em igual período de 2025. Esse padrão é típico do uso intensivo do cartão de crédito. Na ponta oposta, o peso das dívidas com prazo de até um ano recuou ligeiramente, de 35% para 34,3%, bem abaixo dos 41,3% observados um ano antes — perfil mais associado a financiamentos de maior fôlego, como imóveis e veículos.

946 mil famílias com contas em atraso

A inadimplência se manteve praticamente estável em abril, atingindo 21% das famílias paulistanas. Em março, o índice era de 20,9%, e em abril do ano passado, de 20,6%. Ao todo, 946 mil lares têm pelo menos uma conta em atraso na capital.

Dentro desse universo, 9,1% das famílias afirmam não ter condições de quitar suas dívidas, ante 8,9% em março. É o grupo em situação mais crítica, com baixa probabilidade de recuperação sem renegociação. Entre os lares de menor renda, essa fatia subiu de 11,4% para 11,8%. Já entre as famílias de renda mais alta, permaneceu estável em 3,3%.

O tempo médio de atraso nas contas aumentou de 60 para 66,6 dias, com crescimento especialmente nos atrasos entre 30 e 90 dias. Mesmo assim, a busca por mais crédito segue em alta: a intenção de contrair novo crédito nos próximos três meses passou de 11,4% para 12,2%. Dentro desse grupo, 83,7% pretendem usar os recursos para consumo cotidiano, enquanto apenas 10% planejam utilizar o dinheiro para quitar dívidas já existentes — o menor patamar desde junho de 2025. O cenário sugere que o ciclo de endividamento tende a se prolongar.

Para a FecomercioSP, a tendência no curto prazo é de leve piora da inadimplência. A situação ainda está distante de uma crise aguda, mas a combinação de endividamento em patamar próximo a máximas recentes, atrasos mais longos, expansão do crédito de curto prazo e inflação persistente exige atenção redobrada. Qualquer enfraquecimento do mercado de trabalho pode acelerar a deterioração.

A entidade avalia que as medidas do programa Desenrola 2.0, do governo federal, têm eficácia limitada por terem caráter essencialmente paliativo. Os descontos ajudam os consumidores que ainda mantêm alguma capacidade de pagamento, mas não resolvem a situação de quem simplesmente não consegue pagar. Uma eventual liberação de recursos do FGTS pode trazer alívio pontual, porém não enfrenta a raiz do problema.

Na visão da FecomercioSP, o caminho mais eficiente para reverter o quadro passa pela redução dos juros ao consumidor, pela ampliação da educação financeira e por políticas que garantam a sustentação da renda de forma contínua, reduzindo a dependência do crédito para o custeio das despesas básicas.