O mercado brasileiro de veículos leves fechou abril de 2026 com 235.942 emplacamentos, uma queda de 8,7% em relação a março (258.375), mas ainda 19,5% acima do volume de abril de 2025 (197.427). No acumulado do ano, o setor já soma 832.266 unidades, crescimento de 16,2% sobre o mesmo período de 2025 (716.138) e acima dos 803.179 emplacamentos de 2019, último ano antes da pandemia.

A retração frente a março é explicada, em grande medida, pelo calendário: abril teve 20 dias úteis, contra 22 em março. Ajustando esse efeito, a média diária de vendas em abril foi de 11.797 unidades, praticamente estável em relação às 11.744 de março e bem superior às 9.871 de abril de 2025. Ou seja, o mercado manteve o ritmo; o que pesou foi apenas o menor número de dias de faturamento.

CANAIS: VENDA DIRETA RECUA NO MÊS, MAS SEGUE PUXANDO O ANO

Em abril, o varejo de showroom registrou 121.878 unidades (51,7% do total), enquanto a venda direta respondeu por 114.064 emplacamentos (48,3%). Ambos os canais recuaram em relação a março, em linha com o menor número de dias úteis: o showroom caiu 4,5% e a venda direta, 12,8%.

Na comparação com abril de 2025, porém, o movimento é de forte expansão: as vendas de showroom cresceram 17,3% e as de venda direta, 21,9%.

No acumulado de 2026, o contraste entre os canais fica mais claro. O showroom soma 432.798 unidades, alta de 7,8% frente a 2025. Já a venda direta atinge 399.468 unidades, avanço de 27,0%, bem acima do ritmo do varejo tradicional. Com isso, a participação da venda direta no ano sobe para 48,0%, ante 43,9% no mesmo período de 2025.

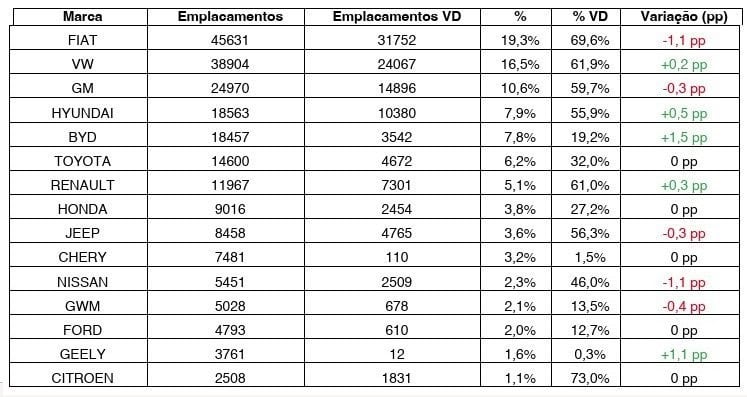

MARKET SHARE: AVANÇO DAS CHINESAS, PRESSÃO SOBRE MARCAS TRADICIONAIS

Montadoras chinesas seguem em trajetória de ganho de espaço. Em abril, suas marcas alcançaram 17,0% de participação no mercado total, acima dos 14,7% registrados em março. O movimento reforça a pressão competitiva sobre fabricantes tradicionais, com destaque para o avanço da BYD e o recuo de marcas como Fiat e Nissan em participação relativa.

TOP 15 MODELOS

Entre os modelos mais vendidos, a lista reflete o fortalecimento de marcas chinesas e a consolidação de compactos e SUVs como protagonistas, tanto no varejo quanto na venda direta, com presença crescente de versões eletrificadas.

GEOGRAFIA: MINAS GERAIS ULTRAPASSA SÃO PAULO

Em abril, Minas Gerais assumiu a liderança regional nas vendas de veículos leves, com 56.982 emplacamentos e 24,2% de participação no mês. São Paulo veio na sequência, com 51.036 unidades e 21,6%.

Na continuidade do ranking aparecem Paraná (24.108 unidades; 10,2%), Santa Catarina (10.771; 4,6%), Rio Grande do Sul (10.418; 4,4%) e Rio de Janeiro (9.560; 4,1%). Somados, Minas Gerais e São Paulo responderam por 45,8% do mercado brasileiro no mês.

ELETRIFICADOS: CRESCIMENTO ACELERADO, PHEV E HEV GANHAM TRÁFEGO

Os veículos eletrificados somaram 41.791 unidades em abril, o que corresponde a 17,7% do mercado total. Um salto expressivo em relação às 19.157 unidades de abril de 2025, mais que dobrando em doze meses. No acumulado de 2026, o segmento já chega a 133.784 unidades, contra 68.548 no mesmo período de 2025 — uma alta próxima de 95%.

A distribuição por powertrain em abril foi a seguinte:

• BEV (elétrico a bateria): 17.195 unidades (41,2% dos eletrificados) – Modelo destaque: BYD Dolphin Mini, com 6.873 unidades (40,0% dos BEVs)

• PHEV (híbrido plug-in): 12.114 unidades (29,0%) – Modelo destaque: BYD Song Pro, com 3.136 unidades (25,9%)

• HEV (híbrido convencional): 7.721 unidades (18,5%) – Modelo destaque: Omoda 5, com 1.872 unidades (24,3%)

• MHEV (híbrido leve): 4.354 unidades (10,4%) – Modelo destaque: Fiat Fastback, com 1.530 unidades (35,1%)

• REEV (elétrico com extensor de autonomia): 407 unidades (1,0%) – Exclusivamente o modelo C10, respondendo por 100% desta categoria

O desempenho dos eletrificados reforça o protagonismo dos fabricantes chineses nesse nicho e evidencia a rápida mudança no mix de produtos, com PHEVs e HEVs ganhando espaço ao lado dos BEVs em um mercado cada vez mais aberto à transição tecnológica.