Quase um terço (30%) da renda das famílias brasileiras estava comprometida com dívidas no início de 2026, segundo a Radiografia do Endividamento, estudo da Federação do Comércio de Bens, Serviços e Turismo do Estado de São Paulo (FecomercioSP). O percentual se mantém nesse patamar pelo menos desde 2023.

Embora o índice nacional não seja, por si só, alarmante, algumas capitais vivem situações bem mais apertadas. Em Teresina (PI), quase metade da renda mensal das famílias (42,4%) é destinada ao pagamento de dívidas. Em Natal (RN), o comprometimento chega a 35,6%, e em Macapá (AP), a 35,5%. Manaus (AM) e Belo Horizonte (MG) também figuram entre as capitais com maior pressão do endividamento sobre o orçamento familiar.

Belo Horizonte, porém, se destaca negativamente em outro aspecto: é a capital mais inadimplente do País. No início de 2026, 65% das famílias tinham pelo menos uma conta em atraso. O avanço é contínuo: no fim de 2023, eram 50%; um ano depois, 55%; até chegar aos atuais 65%, um salto de 10 pontos percentuais em apenas um ano.

Na outra ponta, João Pessoa (PB) é a capital onde a renda está menos comprometida com dívidas: 15%. O índice é bem inferior ao do Distrito Federal, segundo colocado, com 22% da renda familiar comprometida. Em seguida aparecem Goiânia (26%), Palmas (TO) e Aracaju (SE), ambas com 27%, já mais próximas da média nacional.

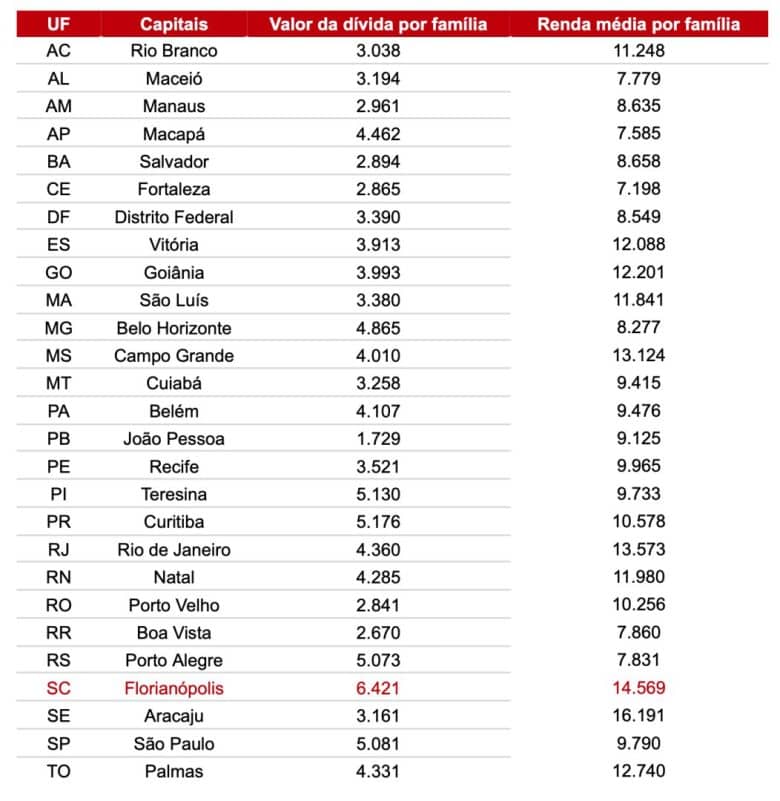

As diferenças entre as capitais também aparecem no valor absoluto das dívidas. Florianópolis (SC) lidera nesse quesito, com endividamento médio de R$ 6,4 mil por família ao mês. O impacto, porém, é atenuado pelo fato de a capital catarinense ter a segunda maior renda média familiar entre as capitais. Em Belo Horizonte, o quadro é mais preocupante: as dívidas giram em torno de R$ 5 mil mensais, contra uma renda média de R$ 8,2 mil.

Na avaliação da FecomercioSP, esse nível de pressão sobre a renda aumenta de forma significativa o risco de inadimplência. Em um cenário de maior instabilidade, as famílias têm dificuldade para manter as contas em dia, o que afeta desde o consumo de itens essenciais até gastos considerados de segunda necessidade.

Diante desse quadro, a entidade defende o fortalecimento das políticas de educação financeira, com foco na conscientização sobre o uso do crédito e na organização do orçamento doméstico. Para a FecomercioSP, o atual cenário de endividamento — e, sobretudo, de inadimplência — é nocivo ao consumo e, em consequência, à economia brasileira. Evitar o agravamento desse quadro é considerado crucial.

Os dados mostram ainda que a fatia de famílias com algum tipo de dívida voltou a crescer. Em 2023, o índice era de 78%; recuou para 76% em 2024; e, agora, alcança 80% — o equivalente a oito em cada dez lares. Belo Horizonte (MG), Fortaleza (CE), Vitória (ES) e Rio de Janeiro (RJ) concentram as situações mais críticas.

Na direção oposta estão capitais com realidades bastante distintas, como Macapá (AP) e São Paulo (SP), ambas com 69% de famílias endividadas. Enquanto Macapá é uma cidade de menor porte, com cerca de 500 mil habitantes, São Paulo é a maior metrópole do País e da América do Sul. Também registram índices relativamente mais baixos Campo Grande (MS) e Belém (PA), com 70% de endividamento, além de Florianópolis (73%).

Desenrola 2.0: avanço com limites

O Novo Desenrola Brasil foi desenhado para ampliar as possibilidades de renegociação de débitos, em especial em modalidades como cartão de crédito, cheque especial, crédito pessoal e o Fundo de Financiamento Estudantil (Fies). Apesar disso, o programa enfrenta limitações relevantes quanto à sua efetividade.

O ambiente econômico é o principal obstáculo: juros elevados, inflação resistente e alta carga tributária mantêm o consumidor permanentemente no limite, dificultando soluções sustentáveis para níveis elevados de inadimplência — especialmente nas capitais com maior comprometimento de renda.

O programa de 2024 alcançou um volume expressivo de renegociações, mas esbarrou em fatores que restringiram sua adesão e seu impacto estrutural. Entre eles, o acesso complexo à plataforma Gov.br, a concorrência com feirões de negociação já consolidados e, sobretudo, a baixa capacidade de pagamento da população, mesmo diante de descontos significativos.

Na versão atual, algumas mudanças são relevantes. A principal é a possibilidade de comunicação direta entre consumidor e instituição financeira, sem a intermediação obrigatória do Gov.br. Em contrapartida, o governo passa a atuar como garantidor do crédito renegociado, por meio do Fundo de Garantia de Operações (FGO). Se o devedor deixa de pagar o valor renegociado, o não pagamento é coberto com recursos públicos.

O fundo começa com R$ 2 bilhões e pode chegar a R$ 5 bilhões, mediante autorização do Executivo, além de contar com outros R$ 8 bilhões atualmente parados no sistema financeiro. Em termos práticos, a sociedade passa a compartilhar o risco financeiro do programa.

Outra frente é o uso do Fundo de Garantia do Tempo de Serviço (FGTS) para quitação de dívidas. A medida pode trazer alívio imediato, mas não resolve o desequilíbrio estrutural das contas familiares. Sem uma mudança de comportamento financeiro e de condições de renda, existe o risco de nova inadimplência no futuro — agora com menor proteção, já que o trabalhador terá consumido uma reserva importante.

O programa também prevê a restrição, por 12 meses, do acesso dos participantes a plataformas de apostas online. A medida dialoga com preocupações legítimas sobre o impacto dos jogos no orçamento familiar, mas pode reduzir a adesão de parte do público-alvo, especialmente entre aqueles que contam com a possibilidade de novos programas de renegociação no futuro.

Para a FecomercioSP, o Desenrola 2.0 pode ajudar a reorganizar passivos em um primeiro momento, mas não substitui a necessidade de políticas mais amplas de incentivo à renda, redução do custo do crédito e educação financeira contínua — condições essenciais para evitar que o endividamento volte a escapar do controle.