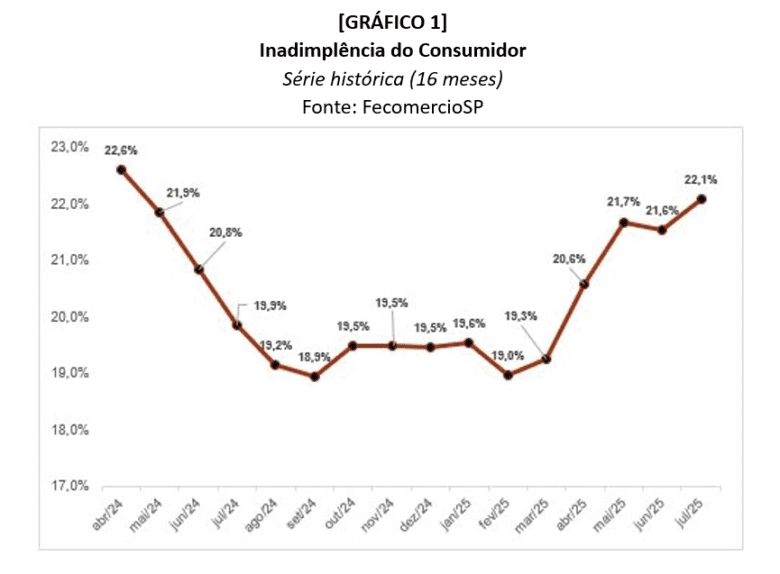

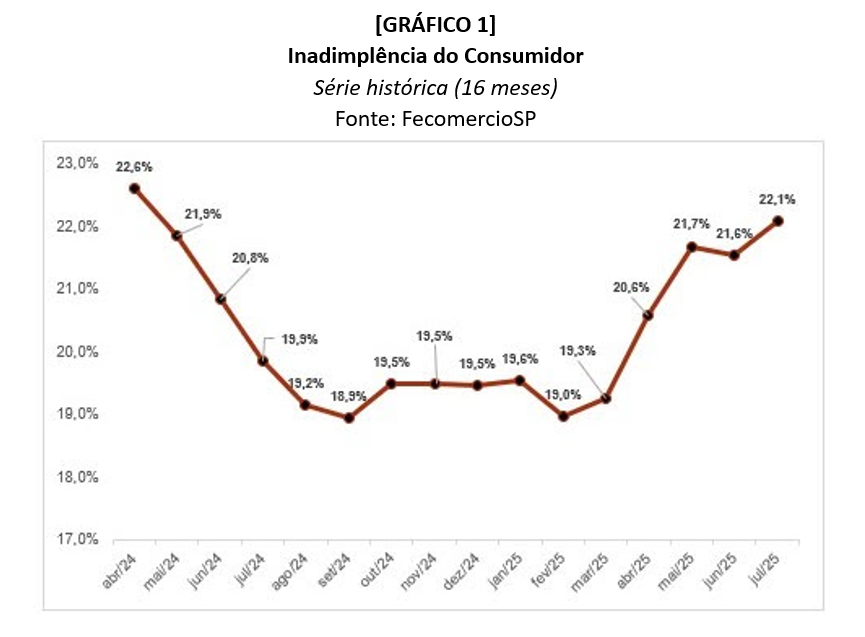

A inadimplência entre as famílias da capital paulista alcançou, em julho de 2024, o maior nível desde abril do mesmo ano, conforme levantamento da Federação do Comércio de Bens, Serviços e Turismo do Estado de São Paulo (FecomercioSP). O percentual de lares inadimplentes subiu de 21,6% em junho para 22,1% em julho, ultrapassando os 19,9% registrados no mesmo mês do ano anterior. Com isso, o total absoluto de famílias com contas em atraso chegou a 905,7 mil.

O aumento foi observado em todas as faixas de renda analisadas, com maior impacto entre as famílias de menor renda, que enfrentam maior pressão devido aos juros elevados e à inflação. Entre os lares com renda de até dez salários mínimos, a inadimplência cresceu de 26,1% para 26,5%. Já no grupo com renda acima desse valor, o índice passou de 10,5% para 11,3%.

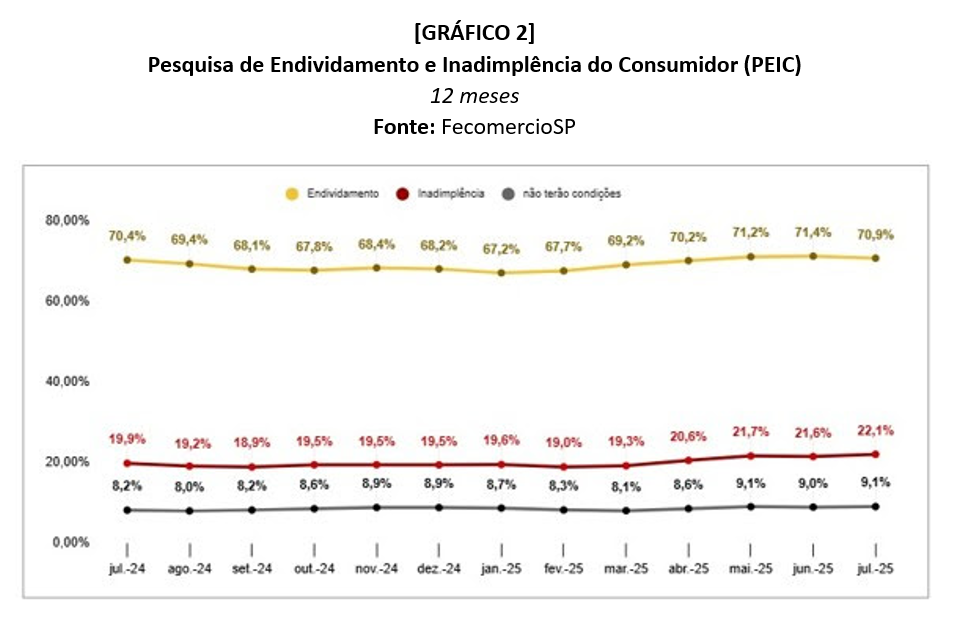

Outro dado relevante da pesquisa aponta que 9,1% dos lares não conseguirão quitar suas dívidas em julho, contra 9% em junho. Em comparação com o mesmo período de 2023, houve aumento — eram 8,2% há um ano, o que representa cerca de 40 mil famílias a mais. O tempo médio de atraso também aumentou, passando de 61,6 para 62,1 dias.

Inadimplência cresce, mas endividamento recua

Apesar do crescimento da inadimplência, o número de famílias endividadas na capital paulista diminuiu em julho, interrompendo uma sequência de aumentos. O percentual de lares com dívidas caiu de 71,4% para 70,9%, equivalente a cerca de 2,9 milhões de famílias. O cartão de crédito permanece como principal fonte de endividamento, presente em 80% dos domicílios, seguido pelo financiamento imobiliário, com 15,7%.

Embora o uso do cartão de crédito não tenha apresentado mudanças significativas na comparação mensal, sua incidência era maior há um ano, quando atingia 86%. O crédito pessoal, que ocupava a segunda posição em 2023 com 15,4%, caiu para 11,9%. Segundo a FecomercioSP, o aumento nos financiamentos de longo prazo, como veículos e imóveis, indica que as restrições financeiras estão mais concentradas nas modalidades de curto prazo.

Por faixa de renda, o endividamento continua mais elevado entre famílias com renda de até dez salários mínimos: 75% em julho, ante 76% no mês anterior. No grupo de renda superior, houve leve alta, de 58% para 58,8%. No comparativo anual, os comportamentos se invertem: entre as famílias de menor renda, o endividamento aumentou em relação aos 73,6% de julho de 2023; já entre as de maior renda, houve queda em comparação aos 61,1% registrados há um ano.

O comprometimento da renda com dívidas também recuou em julho, chegando a 27% — o menor nível desde fevereiro, permanecendo dentro da faixa considerada ideal, de até um terço da renda. A intenção de contrair crédito diminuiu, passando de 13,6% em junho para 12,7% em julho, bem abaixo dos quase 20% registrados no início do ano.

Entre os que ainda planejam buscar crédito, 10,3% pretendem usar os recursos para quitar dívidas e 5% para pagar contas. Quanto à forma de pagamento mais vantajosa, o cartão de crédito parcelado lidera, com 26%, seguido de perto pelo PIX, com 25,7%.

De acordo com a FecomercioSP, apesar do avanço da inadimplência, os dados indicam que as condições de renda estão melhorando gradualmente, com atrasos concentrados no curto prazo e baixo comprometimento da renda. Além disso, o mercado de trabalho aquecido e a inflação mais controlada devem contribuir para conter a piora do cenário financeiro das famílias.